無在庫転売はなぜ資金管理が難しいのか|資金ショートが起きる構造

副業リスク管理ラボです。

売上は伸びていました。Payoneerにも残高がありました。口座にもお金はありました。

それなのに、ある日カードが通らなくなりました。

当時の私は、「何かがおかしい」とは思っていました。売上はある。入金もある。お金もある。それなのに不安だけが消えない。

後から振り返ると、私はお金が足りなかったのではありません。どこにいくらあり、どこからいくら出ていくのか。その全体像を見失っていました。

当時の私は、在庫を持たないから安全。売れてから仕入れるから安全。そう思っていました。

しかし実際に崩れた後で分かったのは、無在庫転売で本当に怖いのは在庫リスクではないということです。資金の流れが複雑になり、お金が埋もれていくことでした。

この記事では、なぜ無在庫転売が資金ショートしやすいのか。なぜ売上が伸びているのに苦しくなるのか。実際に借金150万円まで崩れた経験をもとに整理します。

無在庫転売が低リスクに見える理由

無在庫転売が魅力的に見える理由は明確です。

- 在庫を抱えない

- 初期資金が少なくて済む

- 売れてから仕入れる

- カード決済で始められる

副業初心者からすると、かなり始めやすく見えます。私も最初は「売れてから仕入れるなら安全」と思っていました。

しかしここに、大きな落とし穴があります。それは、売れた=お金が入った、と錯覚しやすいことです。

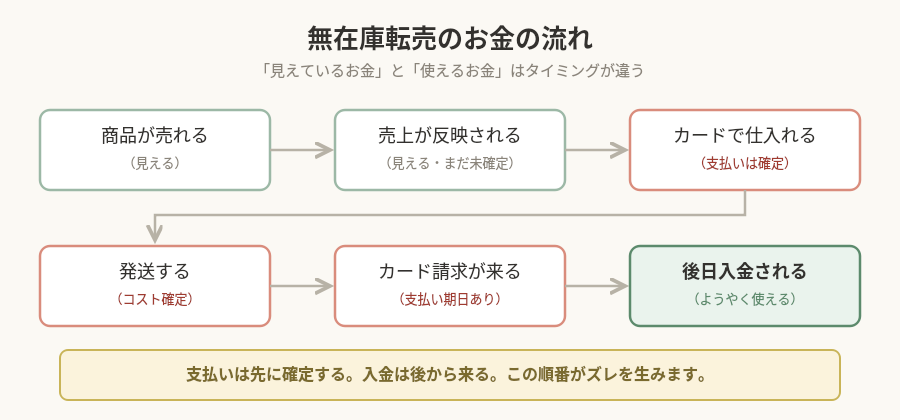

無在庫転売のお金の流れ

無在庫では、お金はこう動きます。

商品が売れる

↓

売上が反映される

↓

クレジットカードで仕入れる

↓

発送する

↓

カード請求が発生する

↓

後日入金される

ここで重要なのは、売上が見えていても、まだ現金化されていないという点です。

一方で、仕入れや送料の支払いは確定しています。

問題は時間差そのものではありません。私も当時は、この時間差が問題だと思っていました。

売上が増えるほど、入金・カード利用・送料・返品・外注費などが複雑に絡み合い、全体像が見えにくくなることです。

無在庫転売が資金管理を難しくする3つの理由

① 自然にレバレッジがかかる

クレジットカードは信用の前借りです。枠がある限り仕入れができます。

売れる

↓

仕入れる

↓

また売れる

↓

さらに仕入れるこの流れで、利用額は自然に膨らみます。意識して拡大していなくても、構造的にレバレッジがかかります。

② 時間差が雪だるま式に膨らむ

売上が増えると、仕入れ額も増えます。すると、カード請求・送料支払い・入金待ちのズレが大きくなります。

さらに、返品・入金保留・為替変動・サーチャージ増加が重なると、一気に苦しくなります。

③ 回転を上げるほど余白が消える

無在庫は高回転になりやすいです。回転が増えるほど、仕入れ件数・発送件数・トラブル件数も増えます。

つまり、売上拡大と同時に余白が削られます。問題は赤字ではありません。余白の消失です。

どこから崩れ始めるのか

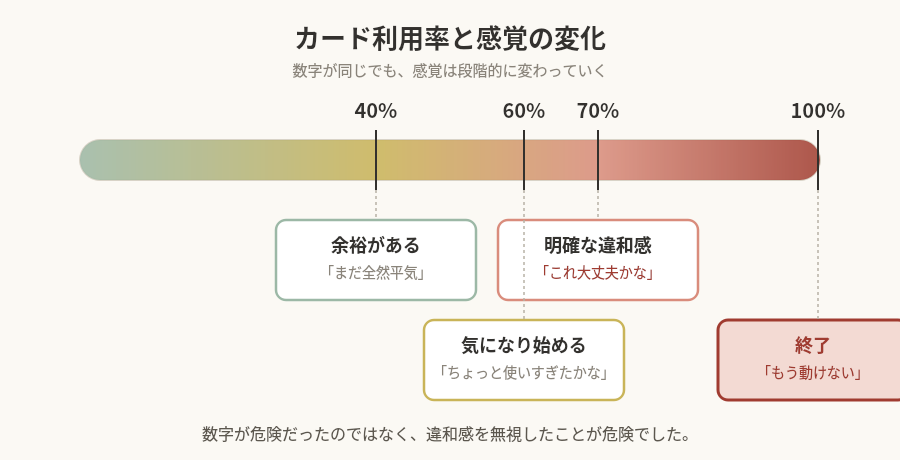

私の場合、最初に異変が出たのはカード利用率ではありませんでした。

「売れているのにお金が増えない」でした。

売上は伸びている。入金もある。それなのに、なぜか口座残高が増えない。

当時は、「今月はたまたまだろう」と思っていました。しかし翌月も同じでした。さらにその次の月も同じでした。

後から振り返ると、この時点で崩壊は始まっていました。

数字が危険だったのではありません。違和感を無視したことが危険でした。

その後、カード利用率も明確に上がっていきました。

カード利用率の推移

- 開始時:40%(余裕がある)

- 拡大期:60%(少し気になり始める)

- 危険水域:70%(明確な違和感)

- 崩壊直前:100%(終了)

この時点で、余白はほぼ消えていました。

実際に起きたこと|資金が足りなかったのではなく、状況が分からなくなっていた

当時のeBayは、入金自体は比較的早い仕組みでした。売れたら数日で入金されます。だから、当初は大きな問題を感じていませんでした。

しかし売上が伸びるにつれて、状況が変わります。

売上はある。入金もある。カードも使える。口座にもお金はある。それなのに、なぜか不安が消えない。

後から振り返ると、私は資金不足だったのではありません。資金の全体像を把握できていませんでした。

売上。入金待ち。カード利用額。送料請求。返品返金。それぞれは見ていました。しかし、全体で今どれだけ余白が残っているのかは見えていませんでした。

そして気づいた時には、カード余白がなくなっていました。

崩壊が始まる典型パターン

無在庫でよくある流れはこうです。

状態

- 売上は伸びている

- 入金もある

- 一見順調

判断

- 売れているから問題ない

- 口座にもお金がある

- まだ余裕がある

崩壊

- カード利用額が膨らむ

- 送料や返品が重なる

- 全体像が分からなくなる

- 気づいた時には余白が消えている

実際に起きたこと

私も、「カード1枚で始められるなら安全」と思っていました。

しかし売上が伸びるにつれ、月間カード支払いは70万円まで膨らみました。それでも、「売れているから大丈夫」と思っていました。

しかしある時、高額商品を扱うようになり、1回に30万円近い仕入れをするようになりました。その結果、カード枠が限界に達しました。

この時初めて、問題は売上ではなく、資金余白の消失だったと理解しました。

最終的に、150万円以上の借金を抱えました。

無在庫と在庫販売の違い

| 項目 | 無在庫 | 在庫販売 |

|---|---|---|

| 初期費用 | 低い | 高い |

| 在庫リスク | 低い | 高い |

| 資金循環管理 | 難しい | 比較的管理しやすい |

| 拡大速度 | 速い | やや遅い |

| 資金ショートリスク | 高い | 中程度 |

無在庫で確認すべき5つの数字

① 現金残高:今使えるお金

② 入金予定:いつ、いくら入るか

③ 支払い予定:カード、送料、外注費

④ カード利用率:枠の何%を使っているか

⑤ 最低残高:今後最も残高が低くなる地点

この5つを把握する方法はこちらで整理しています。

→【Payoneerに残高があるのにお金がなかった|売れても苦しかった理由】

無在庫で事故を防ぐ考え方

重要なのは、売上を見る前に、資金の流れを見ることです。

意識すべきなのは、

- 売上より回収

- 利益より余白

- 拡大より安定

です。

Q&A

Q. 無在庫転売は初心者向きですか?

始めやすいですが、資金管理難易度は高いです。まずやるべきかどうかはこちらで整理しています。→【無在庫転売は危険?eBay経験者が実体験で解説】

Q. 在庫販売の方が安全ですか?

在庫リスクは増えますが、資金の流れは把握しやすいです。

Q. 一番重要なのは?

入金と支払いのズレを把握することです。

Q. 無在庫は危険ですか?

危険なのは、構造を理解せず拡大することです。止まれずに拡大を続けるとどうなるかはこちらです。→【無在庫転売で自転車操業になる人の共通点|資金が回らなくなる理由】

まとめ

無在庫転売は、始めやすい・在庫を持たない・初期費用が少ないというメリットがあります。

しかしその裏で、信用レバレッジ・カード余白の消失・資金の複雑化というリスクを抱えています。

危険なのは、時間差そのものではありません。資金の流れが複雑になり、全体像を見失うことです。

売上がある。入金もある。それなのに不安が消えない。その状態は、資金が埋もれ始めているサインかもしれません。

無在庫転売で本当に怖いのは資金不足ではありません。

お金がなくなる前に、お金が見えなくなることです。

私の場合、その最初のサインは「売れているのにお金が増えない」でした。

無在庫転売を始めるかどうかで迷っている方はこちら。

止まれずに拡大を続けるとどうなるかはこちら。

→【無在庫転売で自転車操業になる人の共通点|資金が回らなくなる理由】

崩壊の全体像を整理したのはこちら。

→【副業で退場するまでに何が起きるのか|崩壊の流れを整理する】

副業リスク管理ラボでは、せどり・物販のリスク管理に関する情報を発信しています。

コメント