副業で資金ショートする人の共通点|この4人のうち、最初に詰まるのは誰でしょう?

副業リスク管理ラボです。

副業で資金ショートが起きる時、ほとんどの人は「売上が少ないから」だと思っています。

実際はそうではありません。

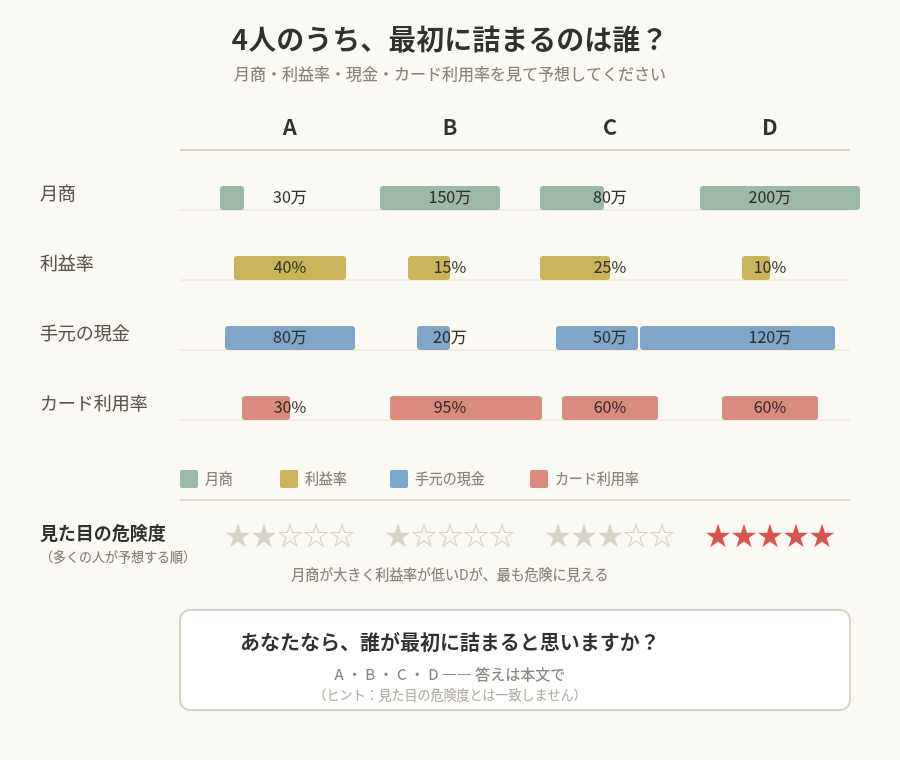

ここに4人の副業セラーがいます。それぞれの月商・利益率・手元の現金・カード利用率を見て、最初に資金ショートするのは誰か、考えてみてください。

4人のプロフィール

Aさん

- 月商:30万円

- 利益率:40%

- 手元の現金:80万円

- カード利用率:30%

Bさん

- 月商:150万円

- 利益率:15%

- 手元の現金:20万円

- カード利用率:95%

Cさん

- 月商:80万円

- 利益率:25%

- 手元の現金:50万円

- カード利用率:60%

Dさん

- 月商:200万円

- 利益率:10%

- 手元の現金:120万円

- カード利用率:60%

あなたなら誰だと思いますか

この4人の中に、当時の私にかなり近い人がいます。

月商だけを見れば、順調に見えるかもしれません。でも実際には、その人が最初に資金ショートしました。

あなたなら、誰を危険だと判断しますか。

答え合わせ

答えはBさんです。

実は、多くの人がDさんを選びます。月商200万円、利益率10%。数字だけ見ると、一番危なそうに見えるからです。

逆にBさんは、月商150万円。利益率15%。売上も利益も出ています。

当時の私も「自分は順調だ」と思っていました。

意外に感じた方もいるかもしれません。月商はDさんの方が高いのに、なぜBさんが先に詰まるのか。

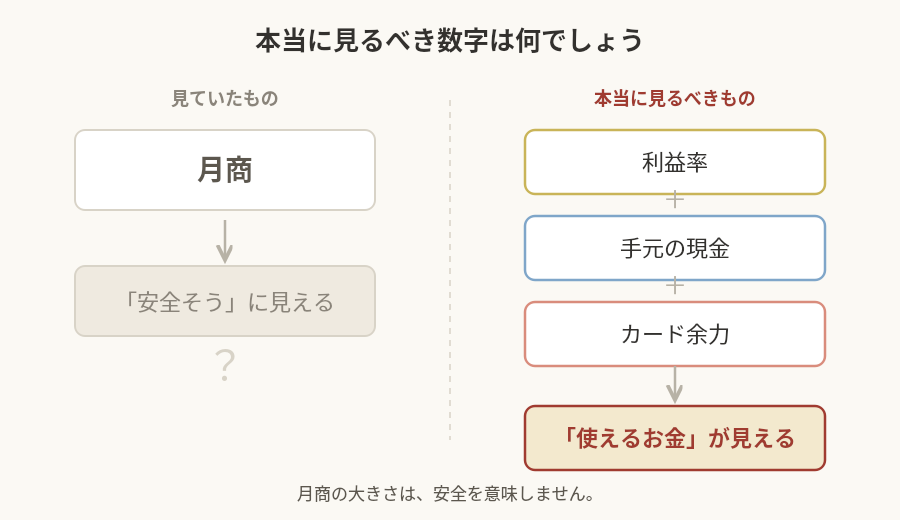

理由は、月商ではなく「カード利用率」と「利益率」と「手元の現金」の組み合わせにあります。

なぜBさんが危険なのか

利益率が低い

Bさんの利益率は15%です。月商150万円のうち、残るのは22.5万円程度です。

カード利用率が95%

カード枠がほぼ埋まっています。これは「次の仕入れができない」状態であり、同時に「予期しない出費(返品・送料の差額)に対応できない」状態でもあります。

手元の現金が20万円

利益率15%・月商150万円という規模に対して、手元の現金20万円はかなり薄いです。返品が1件、送料の見積もりが少しズレるだけで、この20万円は簡単に消えます。

カード利用率95%の状態で、もし1件でも返品やトラブルが起きたら、その支払いをするための現金が手元にありません。先払いでカード枠を空けようとすると、その20万円も消えます。

そうなると、次の仕入れも止まります。売上が止まれば、来月の入金も減ります。来月の利益も減ります。でもカードの請求は来ます。

これが資金ショートの始まりです。

他の3人はなぜ大丈夫なのか

Aさんは月商が低いですが、利益率40%・現金80万円・カード利用率30%という組み合わせは、トラブルが起きても十分に吸収できます。月商の規模が小さいことは、この記事のテーマでは「危険」とは関係ありません。

Cさんは利益率25%・現金50万円・カード利用率60%。バランスが取れています。

Dさんは月商200万円と最も大きく、利益率10%は低いですが、現金120万円・カード利用率60%という余力があります。売上は大きいものの、現金とカードの両方に余白が残っているため、Bさんのような即死には繋がりにくい状態です。

実は私もBさんでした

このBさんの状態、当時の私にかなり近いです。

月商が伸びていることが「順調」に見えました。カード利用率が高いことには気づいていましたが、「売上が伸びているから大丈夫」と思っていました。

手元の現金が薄いことも、Payoneerの残高を見て「資産はあるから大丈夫」と思っていました。

でも実際には、Payoneerの残高は使えるお金ではありませんでした。

→【Payoneerに残高があるのにお金がなかった|売れても苦しかった理由】

そしてカード利用率が95%の状態で、想定外の出費が重なった時に何が起きたか。

→【売れているのにカードが使えない|副業で一番焦った日】

まとめ

資金ショートが起きるかどうかは、月商の大きさでは決まりません。

見るべきは次の3つの組み合わせです。

- 利益率(コストを吸収できる余白があるか)

- 手元の現金(トラブルに対応できる資金があるか)

- カード利用率(次の一手を打つ余地が残っているか)

月商が大きいことは、安全を意味しません。むしろ月商が大きいほど、この3つのバランスが崩れた時の影響も大きくなります。

今の自分の状態を、この4人に当てはめてみてください。どのタイプに近いでしょうか。

この記事を書きながら思ったのですが、当時の私は、月商ではなくカード利用率を見ていれば止まれたかもしれません。

あなたが今見ている数字は何でしょうか。売上でしょうか。利益でしょうか。それとも、本当に使えるお金でしょうか。

副業で借金になる前の共通の流れはこちらで整理しています。

→【副業で借金する人の共通点|資金ショートが起きる前に見える兆候】

→【副業で退場するまでに何が起きるのか|崩壊の流れを整理する】

副業リスク管理ラボでは、せどり・物販のリスク管理に関する情報を発信しています。

コメント